La vente de vin par Internet

La vente par internet de vins est une modalité de commercialisation en forte mutation ces dernières années. Au- delà de la croissance continue du chiffre d’affaires du secteur depuis plus de 10 ans, les acteurs et leurs modes de ventes évoluent, ce qui en fait un circuit mouvant et très dynamique.

Depuis 2005, la vente par internet est en forte croissance. Cette hausse des ventes est actuellement estimée à environ 11 % par an. Ce marché de plus de 80 milliards d’euros de chiffre d’affaires en 2017 devrait dépasser les 100 milliards d’euros en 2019. Dans le même temps, on remarque que le nombre de sites marchands augmente de 10 % annuellement. La croissance du e-commerce est facilitée par un accès à internet toujours plus aisé et des plateformes internet intuitives simplifiant les achats des consommateurs. On constate que le numérique augmente sa présence dans les lieux de vente physiques et que les marques adaptent leur communication autour de cette modalité de commercialisation afin de toucher de nouveaux publics et de développer de nouveaux mode de consommation. Ainsi, le e-commerce touche 37 millions de Français soit 55 % de la population et représente 33 actes d’achats annuels. Le e-commerce représente 9 % de la vente au détail en France.

La vente par internet de vins a également connu des taux de croissance très élevé, mais semble actuellement rentrer dans une phase de maturité. La croissance annuelle moyenne estimée lors de la période 2008 - 2015, à plus de 30 %, est aujourd’hui de 6,9%. Le e-commerce de vins représente 9 à 10 % des ventes de vins (vins tranquilles et vins effervescents) pour une valeur estimée à 500 millions d’euros HT (estimation comprenant les vins, bières et spiritueux avec les bières et spiritueux représentant une part infime du marché et concernant les enseignes de e-commerces vendant en France hors vente des vignerons indépendants et du négoce sur internet), dont 100 millions réalisés par les sites de drive.

Cette phase de maturation du marché se caractérise notamment par un paysage concurrentiel en voie de consolidation. Le nombre de sites vendant des vins diminue de 10 % par an (12 % de fermeture pour 3 % d’ouverture de sites) et s’est établi en juin 2019 à 507 sites recensés. Sur un périmètre de 97 sites dont le chiffre d’affaires était connu en 2016, les 20 sites les plus importants ont vu leur chiffre d’affaires cumulé augmenter de 17 % annuellement, lorsque le chiffre d’affaires des 77 plus petits sites a diminué de 11 %. Une des principales explications à ce phénomène se trouve dans les barrières à l’entrée qui sont de plus en plus fortes sur ce secteur : investissement en logistique, gestion des stocks ou encore coût marketing qui limitent l’accès à ce marché.

Les comportements d’achat du vin en ligne sont marqués par la volonté des consommateurs de trouver le meilleur prix (frais de livraison, prix du vin, promotions, sécurité de paiements). En effet, 46 % des acheteurs sont motivés par des prix attractifs et des offres promotionnelles. Le second critère est la disponibilité du produit (temps de livraison). L’achat en ligne du vin est également fortement influencé par la volonté des consommateurs de s’informer. Les sources d’informations sont les applications mobiles et les réseaux sociaux. Ainsi, 40 % des millenials (20 à 40 ans) ont au moins une application dédiée au vin sur leur smartphone ou tablette (contre 23 % des plus âgés). Différentes stratégies sont déployées par les sites pour fournir de l’information aux consommateurs (chatbox, notation des vins par un œnologue, description précise du vin et vidéo du vigneron, avis partagés par la communauté des internautes …).

Le « m-commerce » (achats en ligne réalisés via un smartphone) est également une tendance forte de ces dernières années. Il représente 30 % des achats de vins en ligne (10 % en 2013) et 48 % des visites des sites.

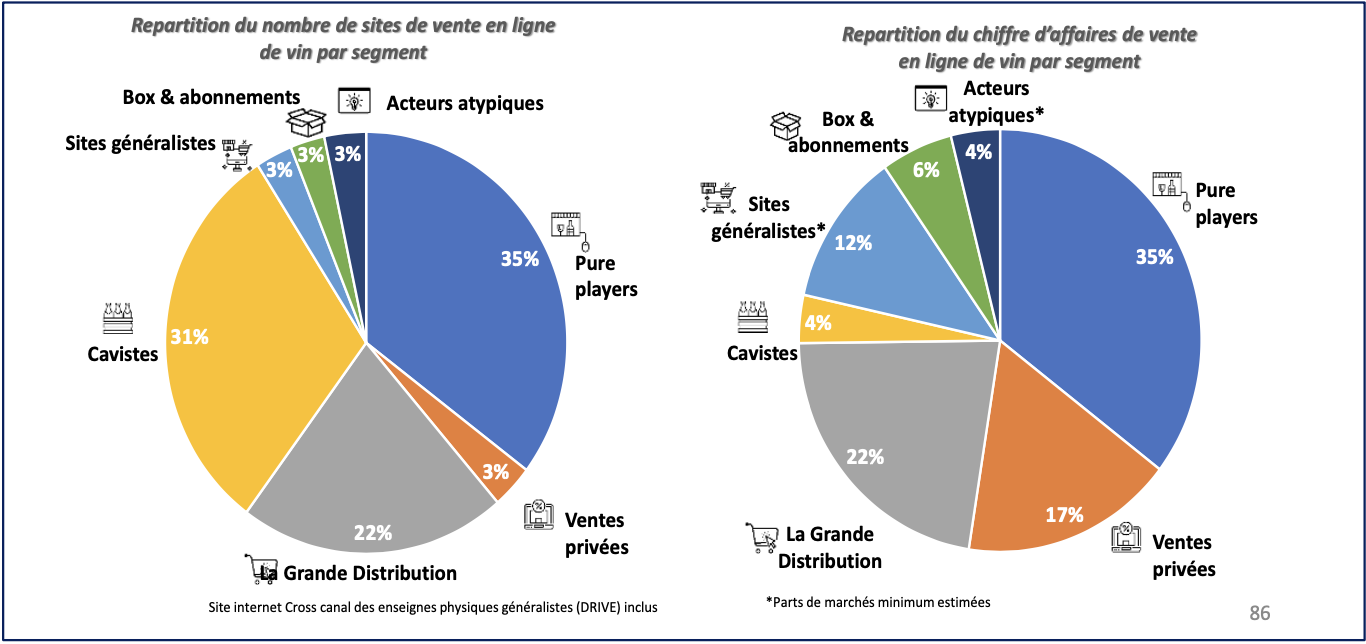

Les pure players (179 sites)

- Chiffre d’affaires : 135 millions d’euros

- Acteurs clés : Milésima, Vinatis, Windeandco, etc.

La catégorie « pure players » du vin regroupe l’ensemble des sites internet ne possédant aucun point de vente physique et spécialisé dans la vente par internet.

Les pures players vins constituent la catégorie historique des sites de vente de vins par internet. Il s’agit de la catégorie avec le plus grand nombre de sites marchands (35 % des sites référencés), ayant la plus grande variété de positionnement et possédant la plus grosse part de marché du secteur (35 % du chiffre d’affaires du secteur hors drive soit 135 millions d’euros).

Depuis près de 10 ans, ces sites ont vu le développement d’une concurrence externe par l’arrivée de nouveaux types d’acteurs. En effet, les modèles de ventes privées (18 % du marché en chiffre d’affaires) et de marketplaces généralistes ont su s’imposer comme des acteurs importants des ventes de vins sur internet. Ainsi, on assiste à une concentration des opérateurs de cette catégorie d’acteurs : 23 % des sites référencés en 2016 ont disparu en 2019.

Cette catégorie se compose de deux types de sites : les sites appartenant à des négociants et les sites indépendants. Face aux coûts très importants auxquels doivent faire face les sites marchands (marketing, logistique, stock) et la nécessaire maîtrise du sourcing, les sites adossés à un négociant présente un avantage concurrentiel.

Les ventes privées (17 sites)

- Chiffre d’affaires : 65 millions d’euros

- Acteurs clés : Veepee, Ventealapropriété, bazarchic etc.

Les sites de cette catégorie sont ceux spécialisés dans le mode de vente de type « vente privée ». Il s’agit de ventes événementielles et éphémères de produits déstockés à prix réduit. Ces opérateurs ont rencontré un fort succès en raison de la volonté des cyberacheteurs de trouver « la bonne affaire ». Le modèle économique consiste à réaliser des pré-réservations de vins auprès des vignerons et de proposer cette offre durant un temps limité. Le vin reste la propriété du vigneron tant qu’il n’est pas vendu à un client final.

Le paysage concurrentiel de la vente privée de vins a connu des évolutions importantes ces dernières années avec de nombreuses fermetures, mais aussi ouvertures, de sites qui se sont aujourd’hui imposés sur ce modèle. Aujourd’hui, deux modèles distincts existent :

- Les sites de ventes privées généralistes ayant construit une offre de vins plus ou moins aboutie. Ils bénéficient de leur forte notoriété et de leur base de clients très importante. La stratégie de ces sites est en premier lieu, d’amener leur clientèle historique vers d’autres types de produits.

- Les sites de ventes privées spécialisés dans les vins et les spiritueux bénéficient d’une meilleure image auprès des consommateurs. Ils sont une quinzaine.

Afin de trouver un relais de croissance, les sites de cette catégorie diversifient leurs modes de commercialisation par le développement de catalogues permanents ou encore de box. Le modèle des « ventes privées » se retrouvent également sur les sites d’autres catégories, qui ont intégré le système.

La grande distribution (13 sites)

- Chiffre d’affaires : 85 millions d’euros

- Acteurs clés : Carrefour, Lidl, SystèmeU etc.

La grande distribution est un secteur en retard en ce qui concerne le commerce en ligne. On remarque cependant, ces dernières années, une réelle volonté de se faire une place et la mise en œuvre de différentes stratégies destinées à s’imposer sur le marché du e-commerce. Les enseignes phares ont longtemps vu le e-commerce comme un canal concurrent à leurs magasins et non pas comme une brique stratégique de leur activité (ce phénomène est encore plus marqué pour les enseignes d’indépendants). Certaines ont d’ailleurs choisi de ne pas investir spécifiquement dans le e-commerce du vin et concentrent leurs efforts sur le drive, alors que d’autres ont créé des sites dédiés avec un positionnement prix généralement plus « haut de gamme ». Il s’agit en effet pour ces enseignes de proposer une offre qui ne rentre pas directement en concurrence avec celle proposée en magasin. Elles tentent aujourd’hui de combler une partie de leur retard sur leurs concurrents en misant sur un de leurs atouts : le click & collect via des retraits de marchandises dans les magasins et les drives. Pour présenter l’offre la plus compétitive, leur stratégie s’appuie sur plusieurs éléments : une base de données clients conséquente, un fort pouvoir de négociation, une large gamme, la création et/ou le rachat de sites permanents dédiés à l’offre de vins de façon à améliorer leur visibilité, ou encore un maillage territorial dense favorisant les services associant achat physique et numérique.

Les investissements en webmarketing et en référencement web sont coûteux pour une rentabilité moindre. On voit donc apparaître des partenariats entre la grande distribution et certains pure players. De nouveaux modèles hybrides se développent également pour pallier aux points faibles de la grande distribution.

Les cavistes (156 sites)

- Chiffre d’affaires : 14 millions d’euros

- Acteurs clés : Lavinia, lavinotheque, intercaves etc.

Malgré des atouts concurrentiels en tant qu’experts du vin non négligeables, les cavistes ont un poids très limité sur le marché du e-commerce, qui relègue au second plan le conseil « physique ». La concurrence des sites généralistes, l’arrivée de nouveaux entrants et les récentes évolutions du marché ont pourtant contraint les cavistes à riposter par des stratégies adaptées. Ils proposent ainsi aux consommateurs de venir chercher leur commande en boutique (click & collect), ce qui génère souvent des achats spontanés complémentaires. Par ailleurs, ce nouveau canal de ventes leur permet de toucher une autre cible que leur clientèle actuelle (les jeunes générations notamment). Beaucoup d’entre eux cherchent désormais à favoriser la mutualisation entre le digital et la vente physique mais leur développement reste pourtant difficile : une certaine taille critique doit être atteinte pour optimiser les coûts logistiques et marketing. C’est pourquoi seule une minorité de cavistes se sont engagés dans la voie du e-commerce. De plus, certains d’entre eux se retrouvent ainsi sollicités par des marketplaces, qu’ils voient comme une opportunité de développer leurs ventes.

Les sites généralistes (15 sites)

- Chiffre d’affaires : + de 45 millions d’euros

- Acteurs clés : Cdiscount, Amazon, La redoute etc.

Cette catégorie rassemble l’ensemble des Pure Player généralistes qui vendent exclusivement sur internet, mais différents types de produits. Ces opérateurs sont montés en puissance sur le marché du online, basant leur succès sur leur force d’attraction et leur puissance marketing et logistique.

Les marketplaces ont, en une dizaine d’années, chamboulé le paysage du e-commerce français. Leur part dans le chiffre d’affaires global des principaux sites marchands en France est passée de 9 % à 29 % entre 2012 et 2017 et pourrait atteindre 33 % d’ici 2021, dans la mesure où leurs ventes cumulées continuent de progresser plus vite que le e-commerce dans son ensemble. Ces opérateurs ont commencé par étoffer leur offre de vins et d’autres alcools, quitte à alimenter leur image de « supermarché en ligne ». Ils lancent des foires aux vins, s’appuient sur la puissance de leur outil logistique et développent des services de livraison express, dans le but d’être particulièrement concurrentiel.

Box et abonnement (14 sites)

- Chiffre d’affaires : 22 millions d’euros

- Acteurs clés : Le petit ballon, Chais d’œuvre, Pinot Bleu etc.

Ces opérateurs ont pour ambition de sélectionner des vins hors des sentiers battus et de surprendre le consommateur en le fidélisant. La formule de l’abonnement garantit au site d’être payé avant d’acheter les vins, un modèle commode pour sa trésorerie. Toutefois, il induit des coûts élevés en termes de marketing, frais de transport, recrutement et fidélisation de la clientèle, ou encore en termes de renouvellement du sourcing. Certains acteurs ont affirmé leur leadership et s’appuient de plus en plus sur la vente permanente pour diversifier leur activité. Ce segment est de plus en plus concurrentiel avec l’arrivée sur le marché de plus en plus d’opérateurs.

Les acteurs atypiques et innovants (17 sites)

- Chiffre d’affaires : + de 15 millions d’euros

- Acteurs clés : IdealWine, Les grappes, Avenue des vins etc.

Cette catégorie regroupe tous les sites de ventes en ligne de vins « innovants ». Ils répondent aux nouvelles tendances de consommation afin de toucher un nouveau public. Deux modèles semblent se détacher :

- Les enchères de vins en ligne qui ont l’avantage principal de ne pas se restreindre à un lieu physique précis (par rapport aux enchères physiques) et donc d’attirer des millions de vendeurs potentiels venant du monde entier. Le marché français se concentre autour d’une petite dizaine d’opérateurs réalisant l’essentiel des adjudications.

- Des marketplaces qui permettent aux vignerons de franchir le pas du e-commerce en leur proposant de créer un espace marchand sur leur plateforme. Le succès de ces plateformes réside sur le positionnement marketing « circuit courts » et proximité avec le vigneron.

Perspectives

Les modèles économiques et marketing sont en évolution et les canaux du e-commerce du vin s’hybrident pour pallier aux faiblesses de leurs modèles économiques respectifs.

Le coût et la qualité des livraisons restent des enjeux majeurs dans la vente du vin par internet. La livraison à domicile, atout des sites généralistes, est un levier qu’ils ont su mobiliser pour capter de nouveaux clients et prendre une place importante sur le marché. En réaction, les acteurs traditionnels de la vente de vins tentent de gagner des parts de marchés en développant à leur tour des services similaires, mais rencontrent des difficultés pour amortir ces coûts dans leurs modèles économiques. Quelles que soient les organisations logistiques mises en œuvre, les livraisons individualisées coutent chères et cela explique la mise en place de modèles « hybrides » physique/numérique qui se développent depuis quelques années. Ces modèles hybrides permettent également de répondre aux attentes des clients, dont les achats de vins sont généralement des « achats passion » (par rapport à des « achats rationnels ») et que les seuls sites en ligne ne peuvent pas toujours accompagner, malgré les nouveaux outils déployés (chatbot, contenus vidéos, sommeliers…).Dans cet univers fortement concurrentiel (plus de 500 sites répertoriés), la visibilité devient un critère clé ainsi que la capacité de transformation de l’audience en actes d’achat. La consolidation des acteurs est forte et le travail autour de l’intelligence artificielle (traitement des datas) est un axe stratégique qui conditionnera probablement la présence des acteurs de demain.

Ces évolutions rendent les frontières entre les canaux de distribution du vin par internet de plus en plus floues et perméables: les acteurs du commerce physique (grande distribution, cavistes) se digitalisent, à l’inverse des Purs Players et des structures « box et abonnements » qui créent des lieux physiques d’achat ou de consommation (« phygitalisation »). La combinaison des activités physiques et numériques permet alors d’atteindre de nouvelles cibles, d’améliorer l’expérience d’achat des clients et ainsi de rester présent dans cet univers très concurrentiel.

Source FranceAgrimer